生命保険って本当に必要なの?

まいど!ハレルヤ店長です!

実は先日、長男が産まれました!!

いやー、可愛いですね^^夜、泣いてる時は怪獣になってホトホト困りますが・・・

というのは置いといて!

妻から

「あんた、なんも保険に入ってないけど大丈夫なの?」

こんなお話がリアルにありました。。

「あなたが亡くなったら教育費は?ガンになったら?障がいで働けなくなったら?」

など、たくさん妻から質問責めを受けました(汗)

おかげ様で、もう一度「本当に必要なのか?」 「 日本の公的制度はどうなっているの?」を

考えることができました。

生命保険、医療保険、学資保険などなど・・・

ハレルヤ店長は金融リテラシーを上げる

為に日々、勉強中です!!

私の結論は、、妻に怒られそうなんだけど・・・

基本いらない(生命保険の掛け捨ては検討の余地あり)

保険で必要なのは、火災保険と車の保険(車両保険はいらない)だけ!

人によって考え方も違うし、意見はさまざまだと思います。

こちらの記事で、あまり知られていない公的保険制度の事実をお伝えしますので

ご自身でも考える機会になってもらえたら嬉しいです。

ちなみに、ハレルヤ店長の父は1億円の生命保険に加入したことにより、自分が死ねば

家族に迷惑がかからないと思えてホッとしたと言ってました。

保険を否定している訳ではなく、私の考えと事実を知ってもらいたいだけなのです。

日本の医療保険制度は超優秀!

まずは、医療保険から検討してみた

医療保険って入ってますか?

ちなみに、ハレルヤ店長、実は以前は加入してました。

月額約5000円 年額60000円ほど。

入院保障、ガンになったら、手術したら、、等々

そこそこ手厚い内容だったと思いますが、ぶっちゃけ細かいことは

忘れました(笑)

みんな内容って覚えてます?

入る時は考えて入りますけどその後忘れてません?記憶力がハト並みの僕だけ?(笑)

医療の世界はドンドン進化します。まずは内容の確認、見直しを是非!

私、ハレルヤ店長は2年前に検討の結果、医療保険は解約しました!!

保険の担当が当店のお客様だったので気まずいなーと思いながらも毎年、許容できる

金額ではないので、断腸の思いで解約をしました!!

その後、心配していましたが、お客様には理解していただき、疎遠にならずに済んでます^^

例えばガンになったら費用はどれくらいか?

日本人の死因の第1位、ガンになってしまった場合を考えてみます。

日本人が一生のうちにがんと診断される確率は(2018年データに基づく)

男性65.0%(2人に1人)

女性50.2%(2人に1人)がんで死亡する確率は男性23.9%(4人に1人)、女性15.1%(7人に1人)

国立がん研究センター引用

これを見ると、がんになってしまう確率は割と高そうに思いますね!

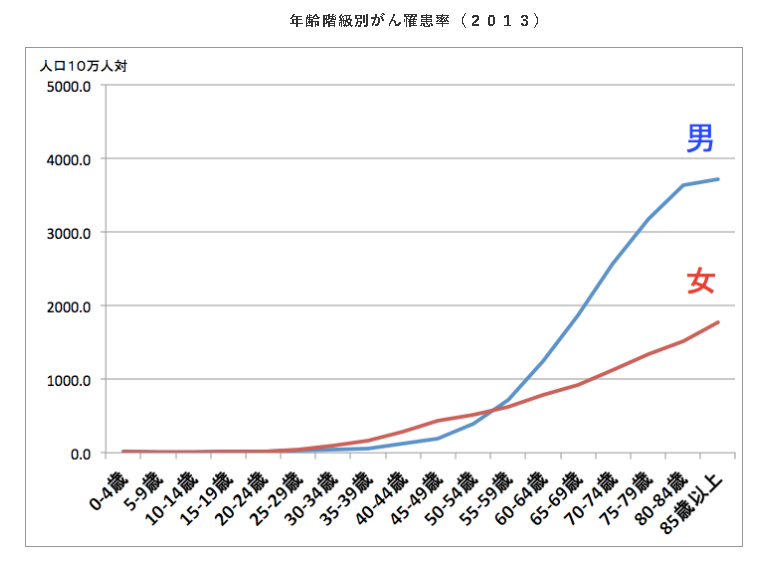

では、若くしてがんを患う可能性はどれくらい?

グラフから確認すると20代、30代では1000人に1人。約0.1%

実際にガンを患う可能性が高いのは50歳~60歳以上

現役世代の59歳までにガンになる確率は

男性7.7% 女性11.7%

(公益財団法人 がん研究振興財団 「がんの統計’19」 図表編 14.累積がん罹患・死亡リスク 引用)

ここから私は思うのは、今、私は35歳の男性です。

すぐにガンになるリスクは非常に低いだろうな。でも、60歳迄で考えると7.7%か・・

「高くはないけど、あり得るよな、、やはり、ガンに備えておくべきか?

こんな風に思いました。

先進医療を受けたら大変じゃないの?

でも、万一ガンになって先進医療を受けたらすっごいお金かかるよね?

がんの先進医療の平均単価は98.4万円

うん、、結構な金額ですね(汗)

では実際に万一、ガンになったとして、先進医療を使う可能性はどれくらいか?

ガンになった人の約0.9% 国民全体で考えると約0.02%

5000人に1人です。

この可能性の為に先進医療特約をかけるのは期待値が低いと僕は考えます。

では、実際にガンになってしまった場合、通常の治療費、治療期間はどれくらいかかるのか?

実際の治療費と治療期間を確認してみる

がんになってしまうと多額の治療費がかかるイメージですが、実際どうなんだろう?

入院の場合 約76万円(自己負担3割の場合、約23万円)

外来の場合 約5.6万円(自己負担3割の場合、約1.6万円)

※厚生労働省「医療給付実態調査」平成30年度の疾病分類別、診療種類別、制度別 件数・日数(回数)・点数(金額)より算出

ちなみに、現在のがん治療は入院から通院にシフトしてきています。

また、ガンで入院する場合も入院日数が短くなってきており、

がん患者の入院日数の平均は24.6日から16.1日にまで短縮(平成17年~平成29年推移)

「なるほど、平均すると入院から通院がメインになってきてるんだな。」

でも、健康保険を使ったとしても、「23万円の自己負担は結構きついよ・・」

それにその間、働けないんじゃ給与もでないよね

やっぱり保険入らないと!!

ちょっと待って下さいね。日本の医療保険制度は超優秀なんです!

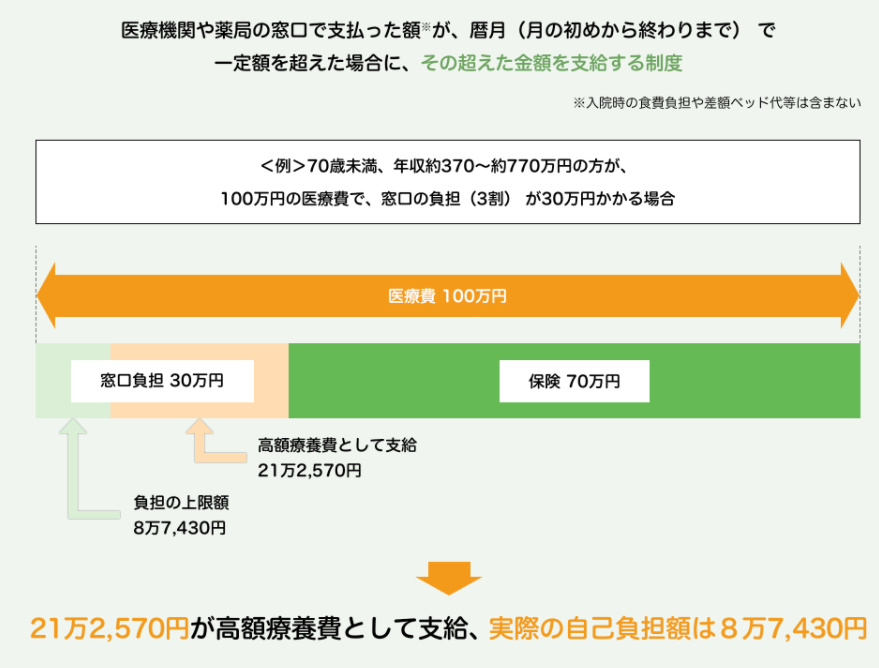

高額療養費制度

庶民の味方!!高額療養費制度!!

この制度、ご存知でしたか??

なんと、みんなが入っている国民健康保険にさえ加入していれば月額 何百万円

かかろうと一定額以上は国が負担してくれるという神制度

上の図の場合、医療費が100万かかったと。窓口負担は30万。。

でも、実際に本当に払わなければいけないのは、8万7430円

どうでしょうか?

8万7430円(※所得により変動します)も大金ですが

ちゃんと、貯金していれば払えそうじゃないですかね?

そもそも、以前の僕のように年間6万円医療保険に払っていたなら、そのお金を貯金に

まわせば2年もあれば12万円。余裕で払えちゃいますよね!!

ただ、高額療養費制度の気を付けなければならない点が1つ

同じ月内でかかった医療費に対して8万7430円なのです。

例えば、8月25日~9月10日迄入院したとすると、、自己負担の

上限は17万4860円になる点です。

緊急を要しない入院の場合は、各病院に設けられている「医療相談室」に相談して

月をまたがない入院になるように調整をお願いするのもアリです!

忘れがちなので覚えておいて下さいね!

働けなくて困る!?傷病手当金

「入院費のことは分かったわ!」高額療養費でなんとかなりそうだとは思う。

けど、その間、働けないのよね?その分の給料は0じゃない!!

そんな時の為に傷病手当金がある!!

制度内容は?

傷病手当金は、病気休業中に本人とその家族の生活を保障するために設けられた制度です。

病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されるありがたい制度なんです!

具体的にどんな時に支給されるの?

傷病手当金は、被保険者が病気やけがのために働くことができず、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給されます。

協会けんぽより抜粋

ただし、休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた場合には、傷病手当金は支給されません

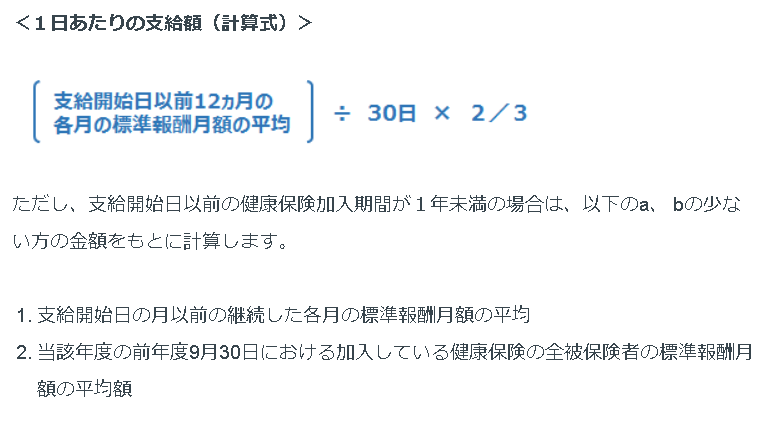

いくらもらえるかの計算方法は?

ちゃんとした計算方法は下の数式を参照して下さい。

ざっくりと計算したい方は 給料(月給)の3分の2 が目安です。

注意点!

ここまでありがたい制度の、傷病手当金について案内しましたが、実は・・・

全員誰でも貰えるわけではないのです!!

国民健康保険の加入者、つまり個人事業主やフリーランスは適用されません

サラリーマンで会社の保険に入っている方は適用されますのでご安心を!

※ハレルヤ店長のお店は法人化しているので社会保険が適用されています。

- 傷病手当金の支給額の目安は、給料(月給)の3分の2

- 同一の傷病について、支給を開始した日から最長1年6ヵ月間

- 国保の加入者は適応外

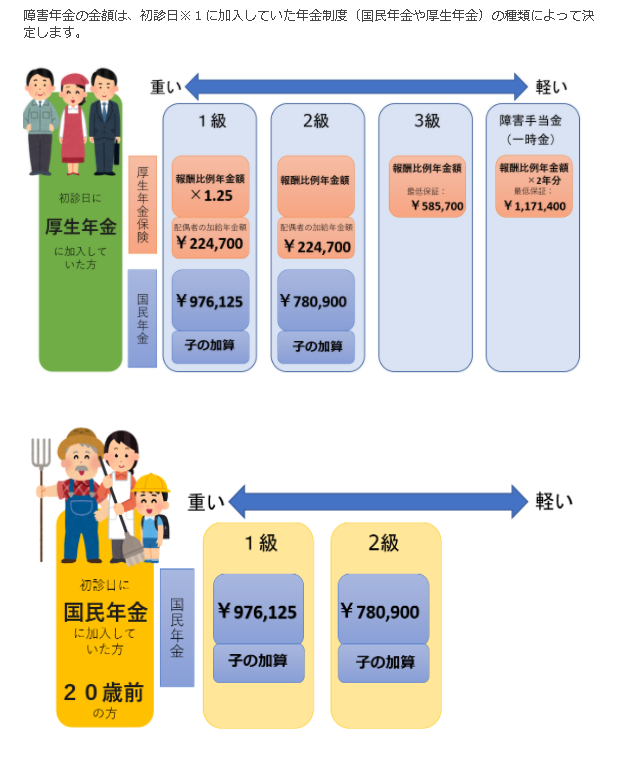

障がい者年金とは。

障害年金とは知的障害や重度のケガ、病気によって日常生活が制限される場合に受給できる年金のこと

つまり、万一の事故などのケガや病気で働くどころか、生活するのも大変になってしまった時、受給できるありがたい制度。しかも、うつ病や癌などの突発的な病気でも受給対象になっています!

具体的にどれくらいもらえるの?

国民年金なのか厚生年金なのか。子供の数、収入の金額によって変動します。

平均93万3948円(障害の度合い、家族構成等による)

障害の重さによっても変わってくるので、一概に十分な金額とはいえないけど

大きい金額であることは間違いないと思います。

では結局医療保険はいるのか?

ここまでの話を少しまとめます。

医療保険に払ってた金額 (店長の場合 年間約6万円)

- 万一、病気(ガン)になって入院した場合の 平均23万円支出

- ただし、高額療養費制度があるので 月 8万7430円(※所得により変動)

- 働けない期間の給料保障 給料(月給)の3分の2

- 重度のケガ病気によって障害認定された場合 平均93万3948円(障害の度合い、家族構成等による)

いかがでしょうか?

これだけ公的医療保障が充実していることを知ってましたか?僕は以前は知らなかったです・・・

僕は、検討した結果、年間の医療保険に払ってた金額を貯金にまわすことにより、

突発的な出費にそなえる方が、良いのだと考えて医療保険は解約しました!!

保険会社に毎年払ってる分を貯金に回した方が良くね?

人によって考え方は違うと思います。

でも、事実の数字と制度を理解することにより、本当に必要な

保険内容を見直してみてはいかがでしょうか

次ページ 生命保険はいるのか

コメント